決算発表が集中した13日の金曜日、私、北関東へ主張してて、相場も決算発表内容もろくに見れていない状況でした。

でも通常どおり、いつものデスクに座っていたらそれこそ相場に張り付いていたくなっちゃうから、逆に良かったのかもしれません。

週末も外出していたので保有銘柄の決算を全てチェックできている訳じゃないんですけど、とりあえずそんなバタバタした中でもいくつかの銘柄を買い増ししましたので、そのあたりをご報告です。

ジャパンミートについては、もともと私が「肉のハナマサ」のリピーターですし、そのお店の良さ(他のスーパーとの違い)もしっていたことと、IPO時にそもそも東証一部上場を目指していたんじゃないかって思っていたことなどから購入した銘柄です。

「ジャパンミートはそもそも東証1部に上場するような前提でのIPOだったようなんですけど、いろいろと事情があったんでしょう、結局、売出株数が大幅減となって2部上場ということになっていたようです。

そうなれば、当然、会社としては東証1部を目指してくるでしょうから、ほぼ確実な東証1部昇格銘柄ということになる、と単純に思いました。」って、購入時に書いています。

それで私、この後に実はジャパンミートのIRにメールで問い合わせをしてみたんです。

具体的な問い合わせ内容は、

・IPOの時には1部か2部のどちらかで上場するというアナウンスで最終的に東証2部に上場となりましたが、その具体的理由を差支えない範囲で教えて頂けませんか?

・今後、東証1部への市場変更を行っていくという方向性と考えてよろしいでしょうか?

・また、株主総会を実施する場合、貴社の本社所在地である茨城エリアで実施ことになるのでしょうか?(東京エリアでの株主総会の開催を希望していますが。)

という3点です。

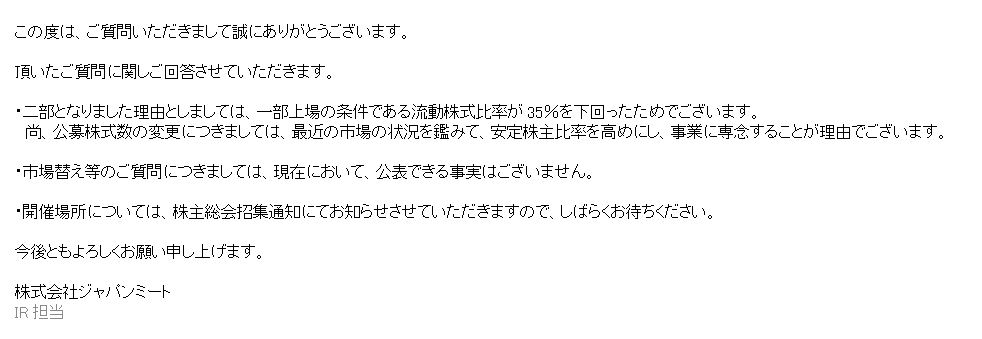

そして、ジャパンミートのIRさんからの回答がこちらです。(原文を画像で抜粋)

・二部となりました理由としましては、一部上場の条件である流動株式比率が35%を下回ったためでございます。

尚、公募株式数の変更につきましては、最近の市場の状況を鑑みて、安定株主比率を高めにし、事業に専念することが理由でございます。・市場替え等のご質問につきましては、現在において、公表できる事実はございません。

・開催場所については、株主総会招集通知にてお知らせさせていただきますので、しばらくお待ちください。

とのことでした。

「最近の市場の状況を鑑みて、安定株主比率を高めにし、事業に専念する」ということをどう解釈するかですよね。

流動株式比率が下回ったままの状態で東証1部昇格を、当面、見送るのかどうか。

私的には、1部上場企業なのか2部上場企業なのかによって企業の社会的信用度は雲泥の差があると思っていまして、その差が歴然と出てくるのが採用活動なんですよね。

(詳しくは語りませんが、1部上場企業かどうかリクルート等の就職斡旋関連企業から受ける扱いが全然違います。)

「企業は人である。」とか「組織は人である。」なんていう言葉がよくあるように、やはり企業としてはより良い人材を自分達が選ぶことのできる側にいたいはずです。

もちろん、その他に資金調達時の優位さなどもきっとあると思いますので、上場時に「1部か2部か」といってた企業が「2部のままで甘んじるはずはない」と思ってます。

あくまでも東証1部への昇格を目指していくはず、という前提に立った上で、安定株主比率を高めにしたいということは「モノ言う大株主の出現は困る」ということだと思いますので、立会外分売と株主優待導入をセットで行って小規模な株主の数を増やしつつ流動株式比率35%をクリアして、「モノ言う大株主の出現を阻止する」みたいなことをしてくれるんじゃないかしら?っていう、とっても希望的なストーリーを描いた上で買い増ししました。

ちょっと気になるのは時価総額の大きさだったり、1株あたりの利益額がちょっと小さいことだったりするんですけど、「肉のハナマサ」はいいお店ですからね、昇格期待&株主優待導入期待もあるので少し見守りたいと思います。

コナズ珈琲を見つけて買って、決算を迎えてみたら利益倍増の好決算で株価大幅上昇!っていうラッキーな流れとなったトリドールも買い増しいたしました。

我が家の近くにはまだ丸亀製麺もコナズ珈琲もないので新規出店での拡大余力はまだまだあると思っていますし、何より海外での事業拡大に期待が持てると思っています。

それになんだかんだ言っても、デフレから脱却できたイメージは私はまだ持てなくて、ランチ時に混んでるお店は牛丼御三家の他に「はなまるうどん」、「日高」っていうような安くてそれなりに美味しいってお店ばかりなんですよね。

それに「小麦粉が多量に混入されているうどんのような蕎麦」を提供している立ち食い蕎麦屋がこれだけ存続していますけど、私、「ちゃんとした蕎麦の味がしない蕎麦」よりも「ちゃんとしたうどんの味がするうどん」の方がいいんです。

私がそう思うんですから、他にも同じ思いを持っている人も多いと思いますので、「丸亀製麺」と「はなまるうどん」はまだまだ店舗を拡大できる余地が沢山あると思っています。(東京の新宿にある「東京麺通団」もいつも混雑しています。)

それに先日の決算内容を反映したPERは20倍を切ってますから、株価指標としても、私としては割安株の範疇に位置している銘柄だと思っています。

あと、買い増ししたのはシステムリサーチです。

ここは私の愛するランドコンピュータと同じ日に決算発表をして、その内容も売上高の伸びに比べて抜群にいい利益の伸びを示してくれたんですよね。

そんな好決算にも関わらず、今だ株価指標は割安なままになっていてPERは10倍どころか9倍を切っている状態でしたので、ここはもともと昇格期待株でもあったので、躊躇なく買い増ししました。

立会外分売を経て東証2部に市場変更したばかりではあるんですけど、2005年にジャスダックに上場しているから上場歴はそれなりにあるのよね。

まだまだ、増収増益は続きそうだから、まずは株価1450円を突き抜けてもらって青天井な相場へとなって欲しいわ。

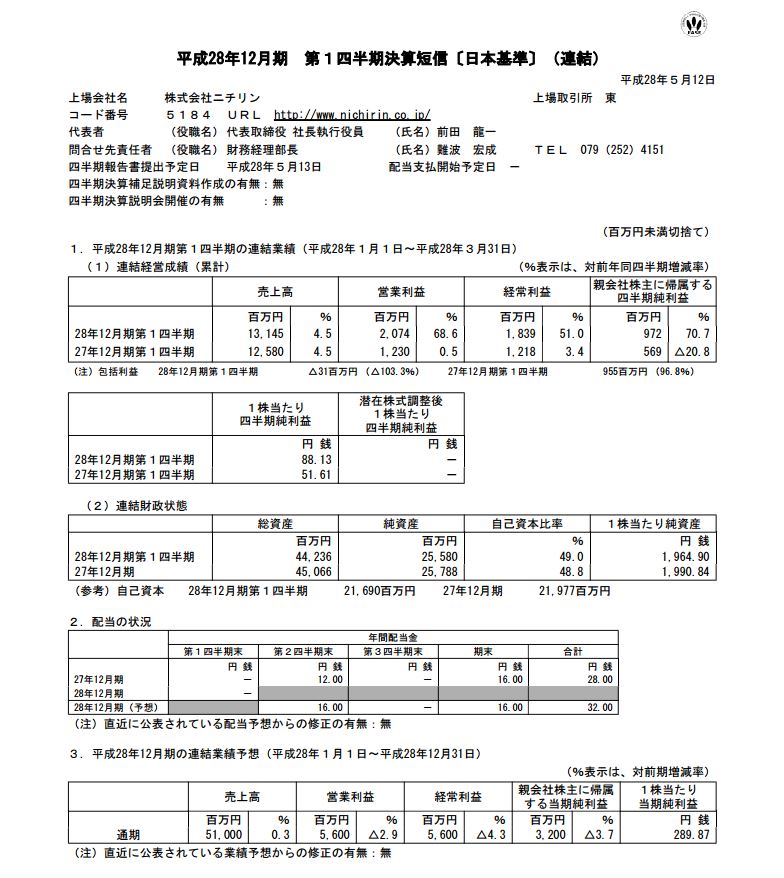

それと決算内容をキチンとアップできてなかったんですけど「ニチリン」の第1四半期決算内容がかなり凄いです。

売上高の増加割合と営業利益の増加割合を比べると全然違ってます。

それでニチリンさんのIRにその理由を教えて貰うべく、電話して聞いちゃいました。

すると、1.新たに契約(2015年4月より納入開始)したVW社の分が入ってきている、2.そのなかでも利益率の高いパワステホースが大きく貢献した、3.VWに関わるディーゼル不正問題等の影響は出ていない、4.国内ではホンダさんが回復してきている、といったお話を伺うことができました。

この決算内容を踏まえた一株あたり利益想定が約300円(289.87円)もあって、PERは5倍を割り、PBRは0.8倍を切っています。

ただ、同時にIRさんに確認した為替の想定は1ドル115円だそうなので、これがちょっと微妙かもしれませんが。。

とはいえ、配当利回りも2%超でそこそこ、株主優待もクオカード1000円分あり、割安放置の1部昇格期待あり、というまさに教科書的な銘柄と言ってもいいんじゃないかと思います。

はい、もちろんこちらも少しですけど買い増ししました。

(為替の想定レートが1ドル105円でしたら全力で買い増ししたところですが115円でしたので。)

{kind=link}

{kind=link}

{kind=link}

View Comments