毎日、暑いですね~

そろそろ夏休みに入る方もいらっしゃるのかしら。

そんな夏休みモード時期にやってくるのが、各企業の四半期決算ですよね。

先週の金曜日あたりから始まって、今日以降も沢山の企業が四半期決算の発表をする予定です。

私の保有銘柄も次々と四半期決算を発表しています。

さてさて、どんな感じになってくれているんでしょうか。

まずは金曜日の状況から。

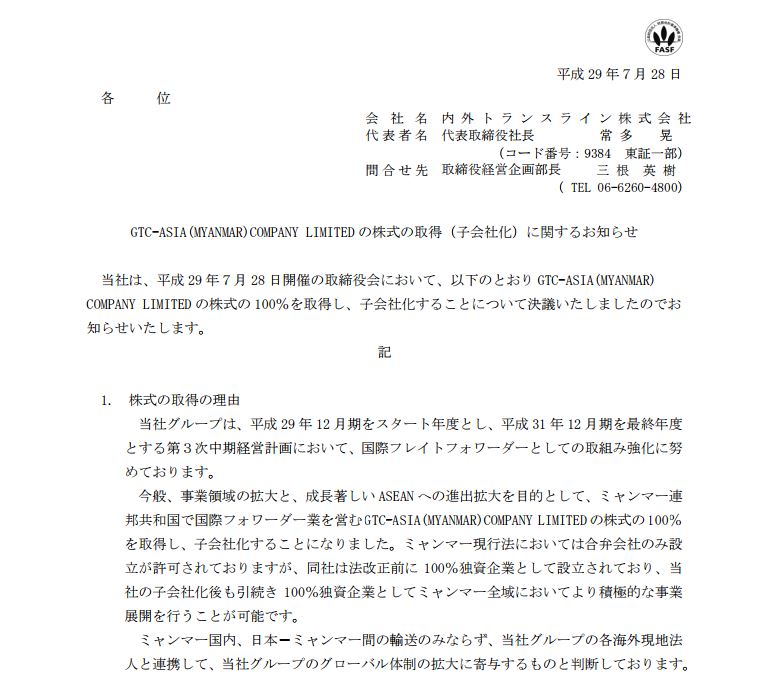

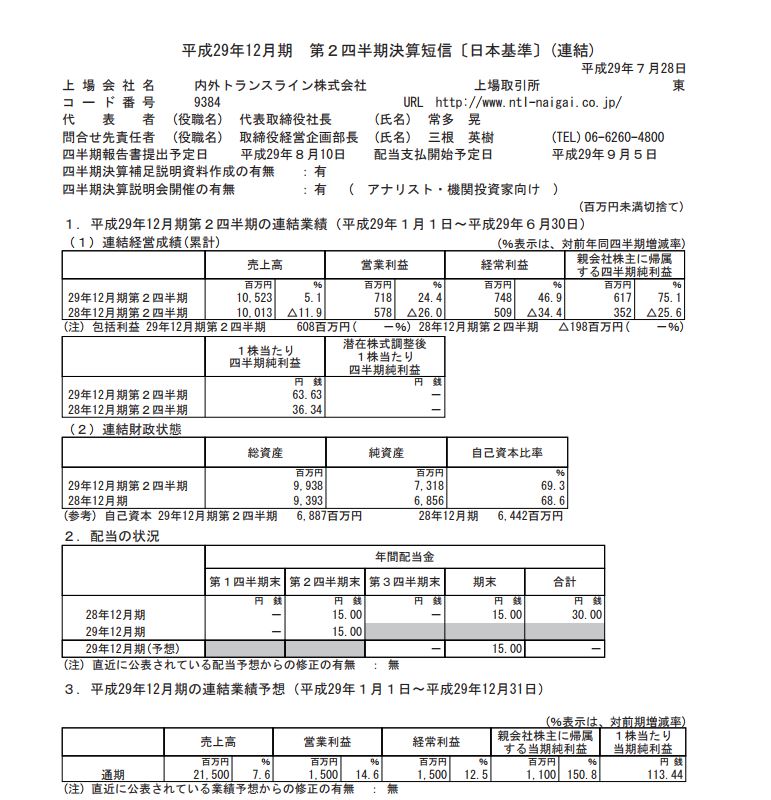

金曜日28日のお昼にミャンマー連邦共和国で国際フォワーダー業を営むGTC-ASIAのM&Aと第2四半期決算短信を発表したのが内外トランスラインです。

政治的混迷から脱出して今後の発展が見込まれるミャンマーの商圏を取り込むという好材料に加え、第2四半期の経常利益は対前年同期比プラス46.9%の業績となっていて(前年が悪すぎるっていうお話もありますけど)、通期の業績予想でも経常利益は対前年比プラス12.5%となっています。

まさに好決算ですよね。

まだ株価指標的にはPER15倍以下なので割安圏と考えてもいいとは思うんですが、今日、31日に1400円を超えて勢いよく上昇しているタイミングで利益確定しました。

年初来高値更新ではあるんですけど、上場来高値は1580円のところに位置していますし、北朝鮮関連で何かが勃発したら間違いなく大幅下落する業態なので、ここは一旦、利益確定しておくことを選びました。

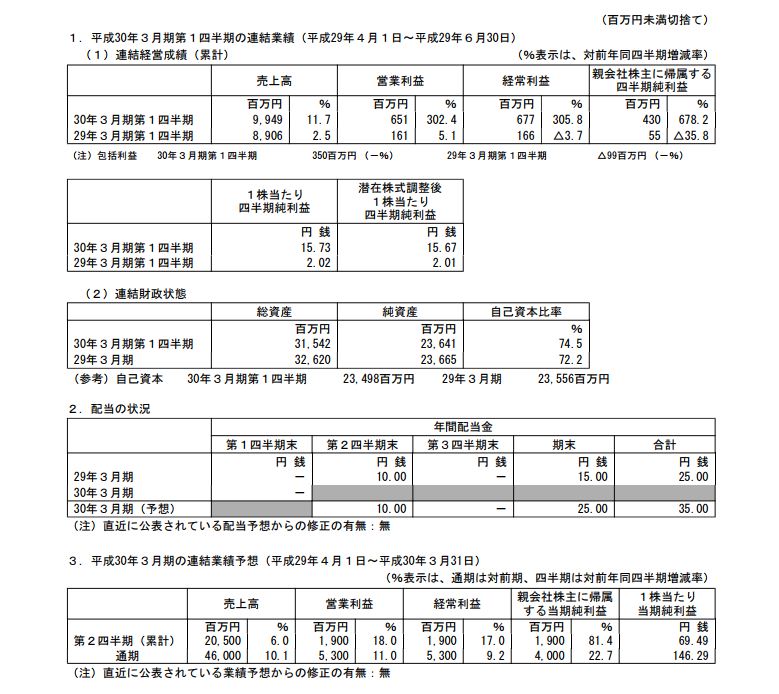

同じく金曜日のお昼に第1四半期の決算短信を発表したインフォコムは、もう素晴らしい!!としか言いようのない決算内容でした。

第1四半期の経常利益は対前年同期比でプラス305.8%という数字です。

過去の保有銘柄でも、こんな決算短信の数字見たことないです、素晴らしいんです。

でもですね、通期の業績予想は対前年比プラス9.2%っていうことなんですよね。

これはちょっとおかしな数字だと思っていまして、いずれは大幅情報修正してくると信じてしっかりとホールドしていくつもりです。

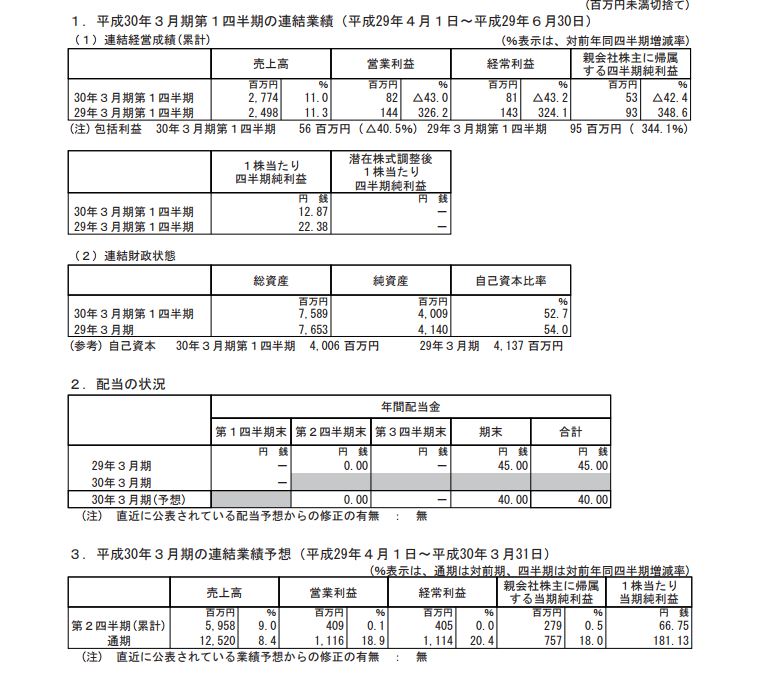

東証1部への昇格発表時にも利確しないで、その成長性に腰を据えて保有していこうと思っていたシステムリサーチの第1四半期決算はかなり残念な数字が出てきました。

経常利益ば対前年同期比で▲43.2%と大幅下落した数字となっています。

売上は11%程度プラスになっていながら経常利益ではマイナス5割ベースですからね。

とはいえ、見方を変えれば、四半期跨ぎで費用が先行して出ていくような案件かつ低粗利案件だったりするモノがこんな数字を出した原因なのかもしれません。

通期での経常利益予想は対前年比プラス20.4%となっていますので、費用が嵩む案件をキッチリと処置しさえすれば、大きな業績拡大となる実績数値が最終の決算値として出てくるのではないかと思っています。

この決算で株価が調整してくれるようだったら、買い増しを考えていこうと思っています。

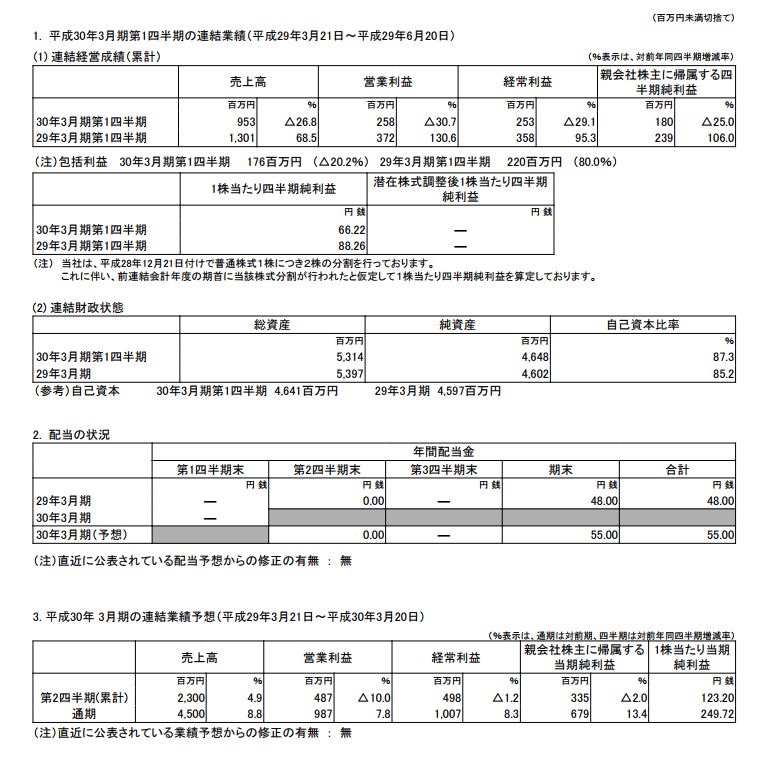

こちらも第1四半期の決算としては、がっかりな数字が出てきています。

経常利益は対前年同期比で▲29.1%と大幅下落です。

どうも締付装置の納品遅れの発生で経常利益の数値が悪くなったとのことでしたけど、ここは次の決算の数字をしっかりみていく必要があるかもしれません。

通期の業績予想は対前年プラス8.3%ですから、ここはこの通期の数字を堅持できるよう頑張ってもらわないと!っていう感じです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}