【特色】コンサルからシステム導入、保守管理まで行う独立系SI。金融系に強み。富士通が主顧客

【上向く】前期足を引っ張った不採算案件が上期まで残る。企業向けクラウド型顧客管理システムも頭打ち。が、収益柱のシステム開発は金融向け好調続く。医療関連向けも伸び著しい。人材不足による失注懸念残るが人件費増を吸収し営業益上向く。

【新商材】6月から顧客管理、営業支援のアプリサービス開始、今期末より利益貢献。対顧客ごとに資格取得を社員に推奨・支援。

【単独事業】システムインテグレーション・サービス72、インフラソリューション・サービス14、パッケージベースSI・サービス14(2017.3)

3月

・100株以上:2000円相当のクオカード

・時価総額:85.64億円

・PER(実):35.32倍

・PER(予):33.67倍

・自己資本比率:66.14%

・ROE(実):11.50%

・ROA(実): 8.90%

・経常利益成長率(予): 3.77%

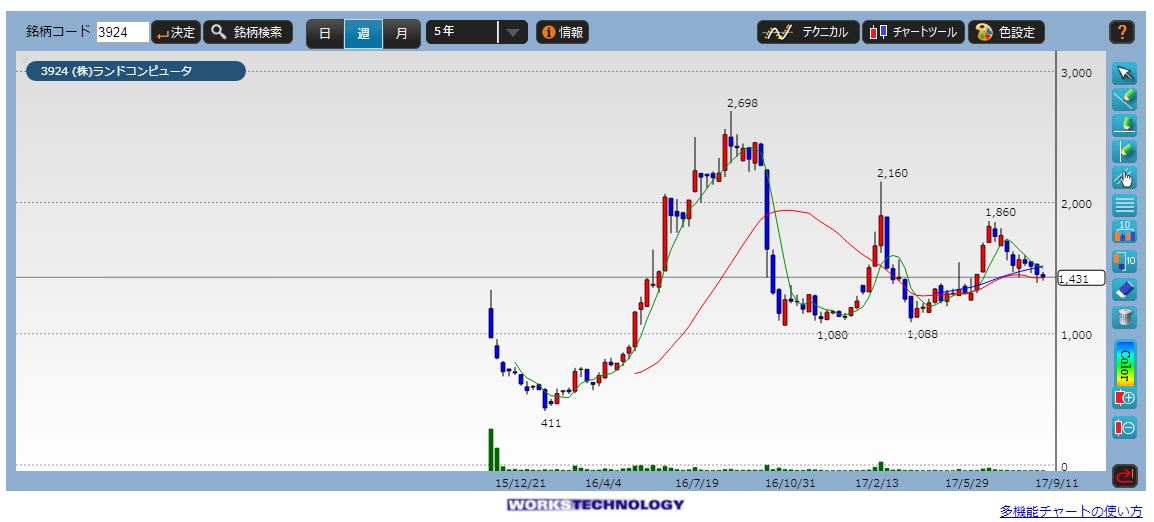

自分が発見した中で、一番大きく乱高下してくれた銘柄です。

事業内容を考えるとまだまだ成長が期待できる銘柄だと思いますし、株主優待も導入して東証1部への市場変更も秒読みの銘柄だと思っていますが、PERをみてみると「さぁ不採案件の目処がついたら買い増しするわよぉ!」っていう意気込みになれるか微妙、、という感じです。

とはいえ、以前から書いていますけど、SIのなかでも金融機関の勘定系システムの参入障壁ってとっても高いですし、フィンテック関連銘柄でもあるのでJコイン関連が湧き上がってくれば株価の大きな上昇も考えられます。

もし何かの拍子に大きく下落するようなことがあれば、全然、買い増ししていい銘柄だと思っています。

{kind=link}