【特色】居酒屋「磯丸水産」や「鳥良」が主力。クリエイト・レストランツHD傘下。16年9月に持株会社化

【独自増額】店舗純増18(前期34増)。主力の磯丸水産は出足の既存店売上想定超。注文タブレット導入で客単価が改善基調。鳥良も底堅く推移。出店負担、労務費増こなし前号比で営業益上振れ。消費税免除特益。

【初九州】6月に福岡・博多区に磯丸水産をFC出店。2号店開業も視野。九州エリア初進出で店舗網拡大急ぐ。同月、東京・上野ではギョーザ軸の居酒屋新業態オープン。

【連結事業】鳥良21、磯丸水産72、他7(2017.2)

2月・8月

・100株以上:4000円相当食事券

・500株以上:10,000円相当食事券

・1000株以上:20,000円相当食事券

・時価総額:517.47億円

・PER(実):24.67倍

・PER(予):18.72倍

・自己資本比率:76.83%

・ROE(実):20.60%

・ROA(実):27.10%

・経常利益成長率(予): -

株主優待族のなかでもかなり有名な銘柄だと思われるSFPホールディングス。

食事券の活用では、雰囲気のいい吉祥寺・井の頭公園前の鳥良さんによく伺いますが、私の注目店は新宿に出来た新業態の餃子屋さんです。

浜焼き形式の磯丸水産や手羽揚げ名物の鳥良もいいんですけど、やっぱり24H営業という営業時間と「餃子&ビール・ハイボール」っていう組み合わせはドンぴしゃだと思うんですよね。

実は昇格期待株のなかでも、かなり老舗な銘柄だと思ってまして、一体いつ昇格してくれるのか、そもそも昇格する気があるのかどうか、っていう感じなんですけど、業績的には悪くないし、何よりも自己資本比率が75%オーバーの好財務銘柄なんですよね。

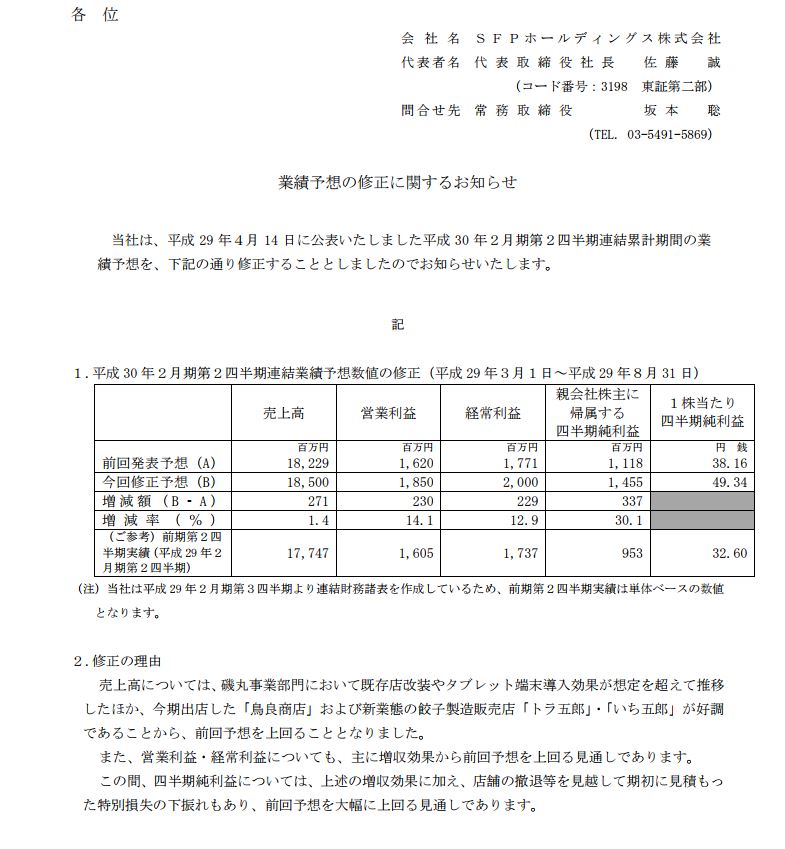

おまけに、本日、9月21日(木)に業績予想(第2四半期)の増額修正をリリースしています。

通期予想は据え置きですけど、よほど何かなければ着地の数字も良いものになると思っています。

チャート的にはちょっと乱れた感じがしますけど、財務内容も良く、新業態も好調で全体としての業績も順調、株主優待の内容も良し、ということであれば、なかなか昇格してくれないじれったさはありますが、長期ホールドの優待銘柄としての位置づけは盤石な気がしています。

{kind=link}

{kind=link}