今日は中小型株に資金が回ってきてくれたような気がします。

このまま年末まで一気に上昇基調で相場が動いてくれるといいのになぁ~

という願望を抱きつつ、朝から銘柄チェックの株価ボードを見ていると、またまたインフォコムが下落しています。

「この間の決算数値と株価指標を見たっておかしいでしょう、なんなんのよ!?」と個人的にとーっても不思議に思っていまして、先日、買い増しをしたところなんですけど、今日もさらに買い増しをさせて頂きました。(ちょっと語呂のいい2525円での買い建てです。)

私としては、少なくとも近々に3,000円は超えてくるでしょう、と思っていますので、下落している最中でもここは強気にいきたいと思っています。

だって、株価指標的に割高だったり業績見通しが悪くなったりしていないのにもかかわらず、ここまで下げてくるのは明らかにオーバーシュート(あるいは大量に保有していた投資家さんが利益確定に動いているか)だと思うんですよね。

ですので、ここは自信を持って買い増し致しました。

そして、いつも楽しく拝見しているパクリ投資家を自認されている失業マンさんのブログで見つけた原田工業をパクらせて頂き、本日、新規に購入してみました。(購入価格は784円です。)

失業マンさんが書かれているように、先月30日にジャスダックから東証2部に市場変更を11月6日に行う、と発表した時から、株価は軟調に推移して先週にコツンと底を打ったような動きなんですよね。

クリックして拡大画像で見てもらうと分かりやすいと思うんですけど、この週足チャートだと今年の初めぐらいから750円~900円ぐらいのボックスを形成している感じで、先週はちょっと下にオーバーシュートしたけど、長い下ヒゲで底打ちを示していると私には見えたんですよね。

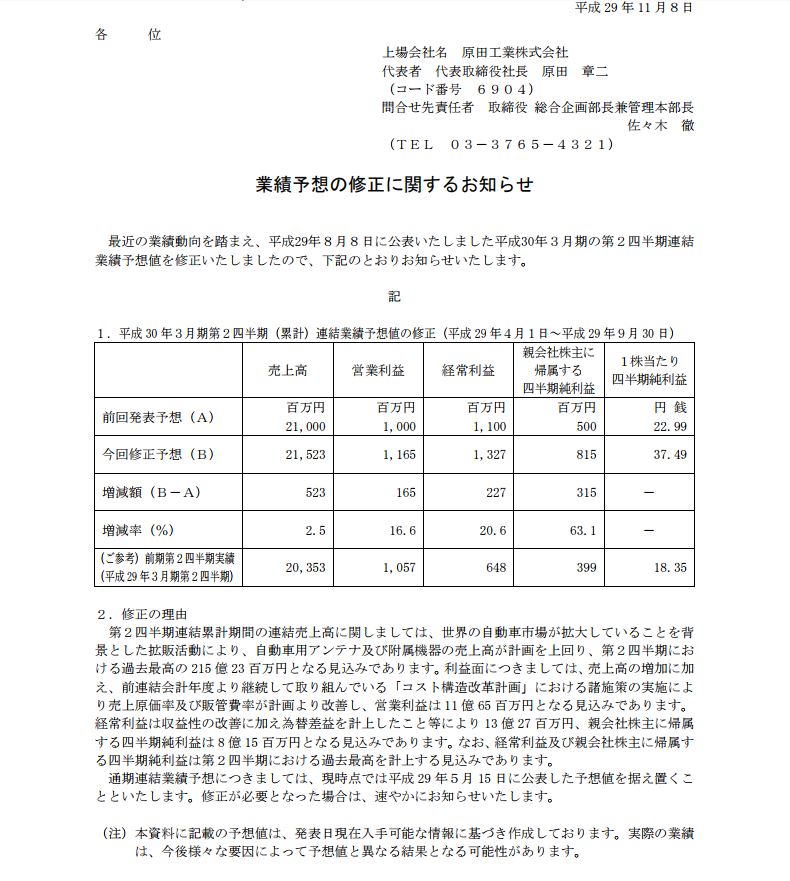

それに原田工業は11月8日に業績予想を上方修正してるんですよね。

ここまで安心材料があれば万全と思えますけど、さらに四季報コメントをチェックしてみるとこんな感じになってました。

【特色】自動車用アンテナで国内首位。日本アンテナの事業部門譲受で国内外の拠点拡充、シナジー追求

【連結事業】自動車関連機器等・日本33(3)、自動車関連機器・アジア27(5)、同・北中米30(7)、同・欧州10(4)【海外】67 <17・3>

【減益幅縮小】主力の自動車用アンテナが想定上回る伸び。人件費や原材料費上昇が重く営業減益だが、上期のみ上方修正の会社計画は為替1ドル105円前提と保守的。コスト構造改革の効果発現もあり、前号より減益幅縮小。営業外に為替差益見込む。

【自動車電装化】V2X普及は製品高付加価値化や数量増に直結、恩恵大。来期は中計最終年度だが営業利益率10%は達成困難。

自動車用アンテナで国内首位、っていうのが素晴らしいですし、日本アンテナの事業部門を獲得して国内外の拠点を拡充できているっていうのはいいと思うんです。

自動車業界はEVへの大変革に向けて様々な企業が影響を受けると思うんですけど、既存の電気部品系の銘柄には良い影響の方が大きいと思うんですよね。

東証2部への市場変更は当然ながら東証1部への昇格の布石だと思いますし、これから立会外分売や株主優待の導入、株式分割などの昇格イベントも期待できますからね。

失業マンさんに良い銘柄を教えて貰っちゃったわ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

View Comments