損切りと、決算跨ぎと、気持ちのブレと、保有銘柄の良好な決算と、いろいろw

2018/01/22

なんだか凄いアゲアゲ相場になってますけど、みなさん、大もうけ状態なんでしょうか?

私の保有銘柄もジリジリと上げてきてくれているので、ありがたいんですけど、今週の大相場的な日経平均の動きの時にはイマイチな動きなんですよね。

まあ、今日の日経平均の上げもファーストリテイリングなどの時価総額が大きい銘柄の上昇が主な要因だったみたいですから、しょうがないといえばしょうがないんですけど、何となく自分だけ乗り遅れているようなモヤモヤ感が。。

でも、きっとそのうち中小型株の方にも資金が回ってきてくれるでしょうから、それを楽しみにしています。(もう、そう願うしかないわ。)

コラボスを損切り

今週は少し私も動きました。

と言っても、大した動きでもないし、何か大きな理由があったわけじゃないんですけどね。

現在の主力銘柄の一つにエスティックがあるんですけど、このエスティックが3000円割れをしていた頃に買い増ししていた分があるんですね。

で、その買い増しした分の半分にあたる株数の含み益とコラボスの含み損を相殺しても利益が多少出る、っていうタイミングになったので、コラボスを損切りとエスティックの利確でプラス数千円という取引をやりました。

投資家の所作

こういうのって、投資家の所作として正しいのかどうか分からないんですけど、どうなんでしょうか?

選択できる方法は2つあって、

ひとつは、「コラボスの事業に大きなマイナス要素となる事象が見えたりしていないので保有を継続して株価上昇を待ちつつ、エスティックの株価上昇も享受する。」

もうひとつは、「コラボスの株価が上昇するタイミングがいつになるのか分からないので、エスティックの一部の利益確定をしつつ、コラボスの含み損を解消し、一度、キャッシュ化した上であらためて熟考する。」

になると思います。

未来のことは誰にも分からないので、どっちがいいのか悪いのか、っていうのは判断のしようがないのかもしれないんですけど、後者のパターンで数千円の利益は確保できて、「含み損がなかなか解消されない銘柄を見るモヤモヤ感を払拭して、キャッシュも一旦確保できたわ」って思えることに、私としては大きな価値があったみたいです。

とはいえ、別に大きなマイナスになっているわけでもないし、コラボスを購入した際の理由なりストーリーなりに変化もないなら、そのまま両方を保有しておくのが中長期を踏まえた投資行動なんじゃないか、っていうのもあると思いますし、こういう多少の含み損を許容できないと大きな利益を享受できないのかもしれませんしね。

決算期跨ぎと気持ちのブレ?

それと「決算期を跨ぐのはいかがなものか!?」っておっしゃる投資家の方の意見も、最近、目にすることが多くて「決算で大きく下落するか、大きく上昇するかは分からないんだから、決算期は跨ぐことはせず、良い決算だったら後からまた買えばいい」ってことなんですよね。

今までは「私は中長期の投資で大きな利益を目指すんだから、四半期決算の多少の良し悪しは気にせずにどっしりしていればいいんだわ。」って思うようにしていたんです。

でもですね、今回は「決算跨ぎするの!?」的なご意見を多く目にしたこともあって、「そろそろ決算期に入るし、どんな決算になるかあまり自信も持てないから、なんか含み損を抱えているコラボスを持っているよりも、今後、もっと株価が上昇すると思っている銘柄に気持ちもお金もシフトするには良いタイミングかもね。」って漫然とした思いがフッと沸いてきちゃったりしたんですよね。

はい、そうなんです、単なる気持ちのブレなのかもしれません。

ただ、今のところは他の保有銘柄がそれなりに上昇している一方で、一向に解消されないコラボスの含み損を眺めているモヤモヤ感がなくなり、エスティックの一部利確で相殺した上でキャッシュ化できたことには気分的に凄いスッキリ感満載という状況になっていますので、私にとっては正解だったんだと思います。

一応、後づけの理屈ですけど、「自信と確信に満ちた銘柄は決算跨ぎを恐れることなく、ちょっと自信のない銘柄の決算跨ぎは熟考した方がよい」っていうことを私の投資方針の一つとして加えようかと思ってます。

(って、ようは、保有銘柄の決算前ぐらいはちゃんと事業動向確認しなさいよ!ってことなんですけどね。)

メンテナンス系2大銘柄の決算

あと今週は、私のメンテナンス系2大銘柄である三機サービスとシンメンテホールディングスの決算発表がありました。

こちらのメンテナンス系2大銘柄は私が最も信頼できると思っているストック型ビジネスの成長期待銘柄ですから、決算跨ぎに悩む、なんてことはありません。

表向きは「どっしり」と、本当は「大丈夫よね?」と期待と不安に渦巻く状態ではありますけど、「一旦利益確定しようかしら。」とは、今のところ思ってはいないです。

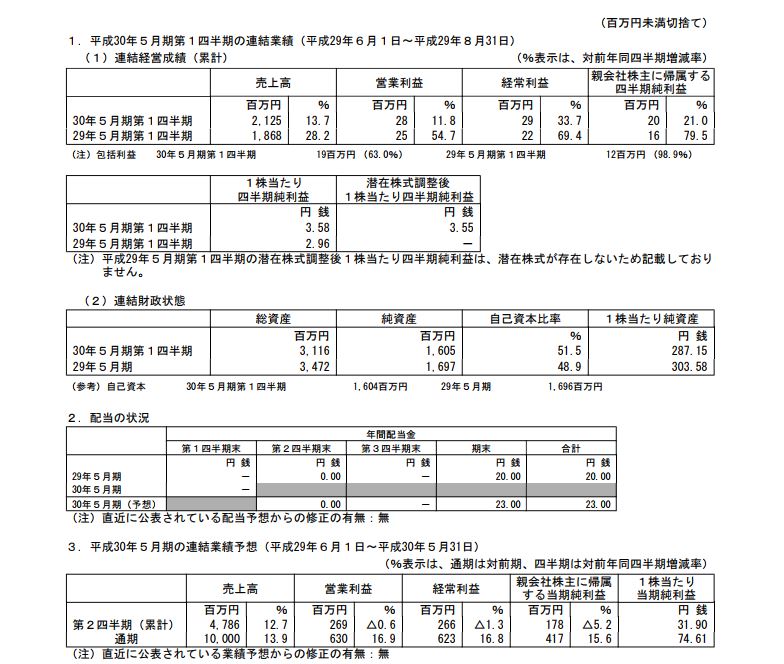

三機サービス

三機サービスの決算はこんな感じです。

第1四半期の連結決算内容も経常利益ベースで対前年同期比33.7%増、通期予想も対前期で16.8%増です。

第2四半期累計予想が△1.3%となってますけど、通期予想が二桁成長となっていますから良い決算内容だと思います。

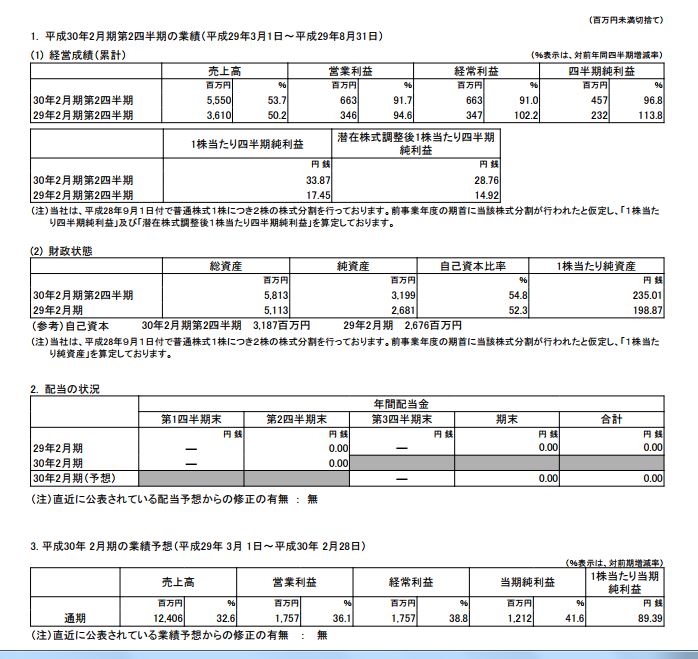

シンメンテホールディングス

シンメンテホールディングスの決算は、株主総会で社長が自信ありそうな顔で「子会社化等を含めた業績は9月決算を経て数字が明らかになってからということで」って言ってたとおり素晴らしい内容でした。

総会に行った後、思うように買い増しできなかった後悔を書いてましたが、まさにその後悔が再びやってくる内容です。

シンメンテホールディングスは、非連結と連結の2つを発表したので、株探ニュースの画面が分かりやすいと思います。

上段の「第2四半期累計決算【実績】」が非連結のモノで経常利益ベースで対前年同期比42.5%増、下段の「今期【予想】」が連結のモノで経常利益ベースで前期比20.2%増という内容です。

シンメンテホールディングスは株式の3分割も発表済みだし、この決算内容は総会の時の自信ありげな社長の顔もあったんだし、、はぁ、やっぱり株主総会が終わった直後のその日のうちに買い増ししておくんだったわ。。

実はもの凄いのがTOKYO BASE

私、ほとんど話題にしたことないし、そもそも購入した経緯も証券会社の担当者さんからの依頼でPOで購入した、っていうモノなんですけど、TOKYO BASEって地味に保有してるんです。

その決算が凄いんです。

経常利益ベースで対前年同期比91.0%増、通期予想で前期比38.8%という数字です。

STUDIOUS店舗は国内のみならず海外の香港にも新規開店しているみたいですし、UNITED TOKYO店舗は横浜店、丸の内店が新規開店するなど順調のようです。

TOKYO BASEの四季報コメント

あたらめてTOKYO BASEの四季報コメントを確認してみると、

【特色】国内ブランド特化型のセレクトショップと独自ブランド「UNITEDTOKYO」店運営

【増額】EC通販は前期導入の独自商品や人員強化策奏功し一段加速。店舗も前期9店フル寄与、新規6上乗せ。既存もセレクト、TOKYOとも想定超。粗利益率高原で増収効果発現。前号より営業益増額。

【香港】4月開業のセレクト好始動、11月TOKYO出店。東京ブランドの1社ロスチャイルドに出資、MDなどで協業強化。第3業態はカジュアルで18年秋立ち上げ。

【単独事業】実店舗販売65、インターネット販売35(2017.2)

という具合に素晴らしい内容です。

購入経緯がメチャクチャ素人っぽいんですけど、それは横に置いておいて、こちらは成長期待株として楽しく眺めていきたいと思っています。

にほんブログ村

株主優待ランキング